米国の資本政策(その①)

創業者持ち分の希薄化について

自己紹介

こんにちは。Nstockで経営企画を担当している小澤です。

「もう12月だあ〜!」と思って、今年の年初に設定した個人的な目標を振り返ってみたところ、達成されてないものがあることに気づきました。それは、「ブログを始めること」でした。

2024年も年の瀬ではありますが、今年はすごく成長させてもらった年でもあるので、思い立ったが吉日!個人でブログを始めることにしました。ブログの目的としては、

日々の思い出や学びを記録する。スタートアップでは、毎日色々なことが起こります。失敗、学び、笑い話など。いつか会社がうまく行ったときに、酒でも飲みながら「こんなこともあったなあ」なんて言いつつ自分で読みたい・・。

ゆるい信頼と繋がりの輪を作りたい。これは副次的な目的ですが、社内外の人と、ゆるい繋がりを作りたいと思っています。ですので、よりコミュニティ要素の強いSubstackを選びました。

Nstockのブログで、自己紹介やNstockに入社した経緯をインタビュー頂いていますので、自己紹介は割愛させて頂きます。

ブログのテーマ

ちゃんと決めてません。決めたこととしては、ちゃんとカテゴリを設定するというよりは、気になったことを、ゆるく、幅広く書いていきたいなと思います。

とは言え、なんとなくこんな感じのテーマが多くなるのかなと思っています。

資本政策系。スタートアップの資本政策について

まとめ系。特に、SaaSやFintechに関わる情報の分析やまとめ

自分語り系。仕事で学んだこと、考えていること

こんなテーマですが、もしご興味を持って頂けたもの好きの方は、こちらからSubscribe頂ければ幸いです。それでは、早速記事の本題に入りたいと思います。

創業者持ち分の希薄化

資本政策や株式報酬に関わる事業を行う会社に勤める職業柄、日本とアメリカのスタートアップの資本政策について比較することが多いです。そんな中、ある日ふと

「海外に比べると、日本のスタートアップの創業者の持ち分って多いなあ」と思いました。

背景としては、「日本は役職員に渡すSOが少ないよね」とか、「アメリカでは、アメリカの方がマーケットが大きいから、大きく成長する会社は調達金額も大きくなるし、自然と希薄化は進むよね」とか、部分的には聞いたことがありました。

この辺りの情報を聞く度に、誰に対してどれだけSOや株式を渡しているから、アメリカの創業者の持ち分って希薄化してるのかな?まとまったデータとかないのかな?みたいな部分がすごく気になっていました。

そんな中、アメリカのCartaという会社が、面白い記事を出していました。個人的な見解と一緒に、「アメリカのスタートアップの創業者持ち分はどのように希薄化していくのか」を見ていきたいと思います。

目次

希薄化ってなに?

希薄化(きはくか、Dilution)とは、企業が新株発行を行うことで既存株主の1株当たりの持ち分が減少することである(みずほ証券ファイナンス用語集より抜粋)

特に、スタートアップの場合は今後大きく成長する為に、全く利益も出てない段階でも人を採用したり、売上を上げる為に成長投資を行います。

会社の事業から成長投資に必要なキャッシュを得られないので、会社の株式を投資家に渡すことでキャッシュを確保する「資金調達」を行いますが、その時に発生するのが「希薄化」です。

どれくらい希薄化するの?

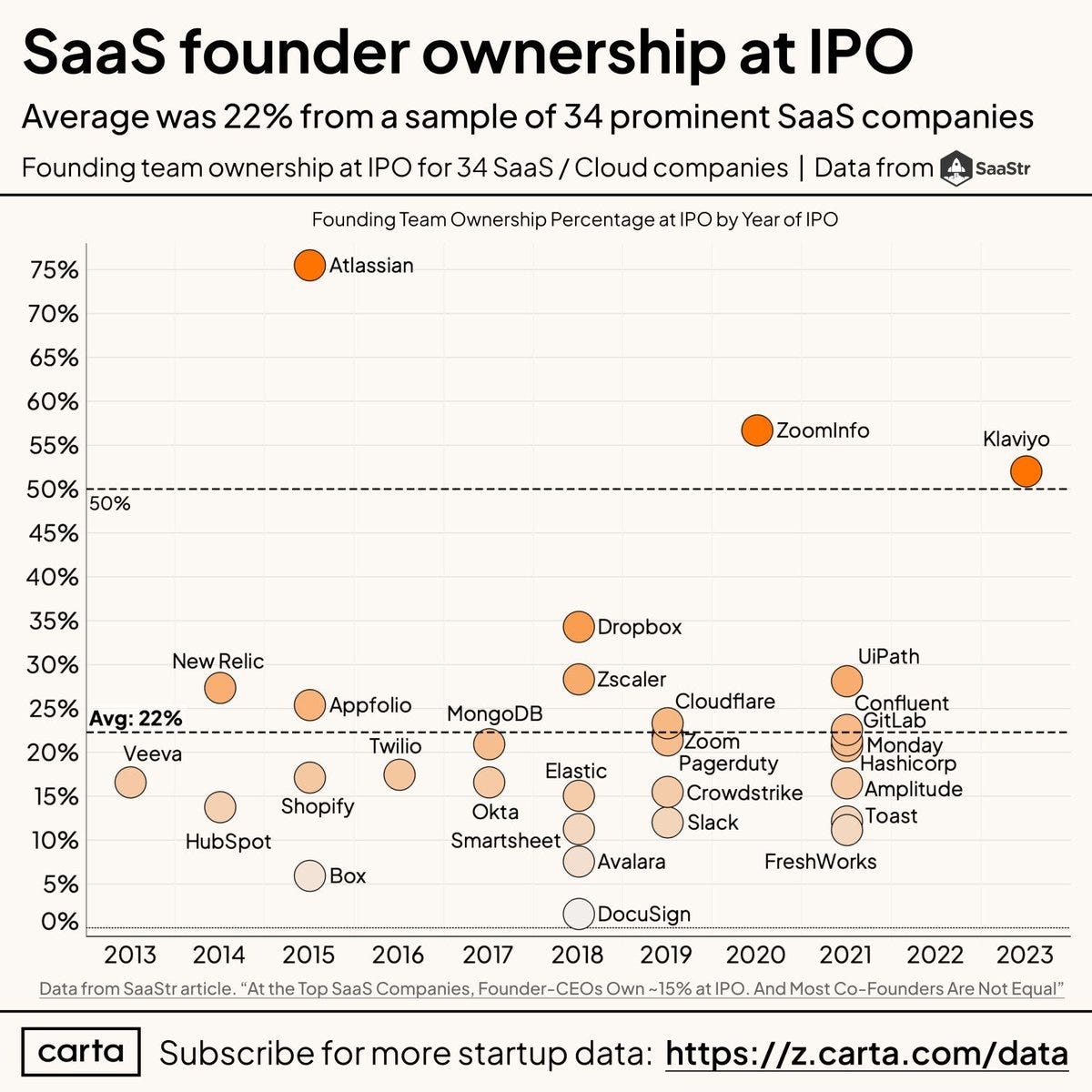

こちらの通り、アメリカで成功したSaaSの会社34社の平均を見ると、IPO時に創業者全体の持ち分は22%程度まで希薄化しています。

創業時には、ほとんどの会社の創業者は100%を保有しているので、「会社が上手く行った会社は、創業時からIPOまでに70〜80%程度希薄化している」と言えます。

平均の数字だけでなく、34社の会社がどの程度希薄化していたかを見ると、

2013年〜2023年どのタイミングを見ても、IPOしたタイミングで創業者が保有している持ち分は10〜30%の間に落ち着く

AtlassianやZoominfoなど、調達金額を最小化することで創業者持ち分の希薄化を避けた会社もある

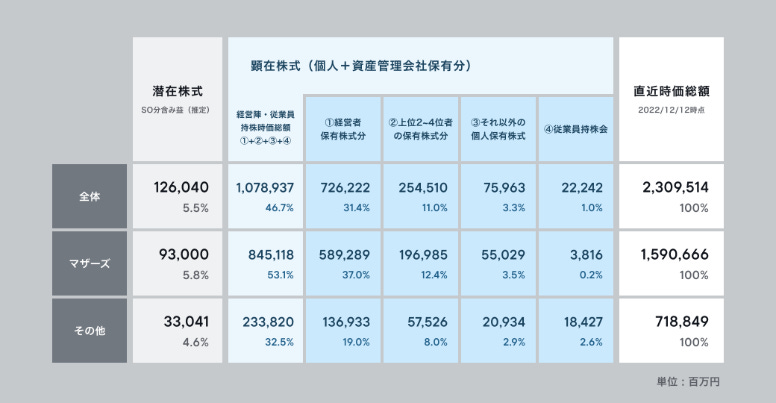

詳細は後の記事に譲りますが、少し日本との比較もしてみましょう。

2021年にマザーズに上場した会社は、創業者(個人)が4割弱保有している

対して、上に挙げた米SaaS企業の創業チーム(個人ではなく創業チーム全員)で22%しか保有していない

従業員との比較でみると、日本は、創業者 37%:従業員 9.5%(4:1)に対して、創業者 22%:従業員 20%(1:1)になる。つまり、アメリカの創業者持ち分は、IPOまでに従業員持ち分と同等まで希薄化が進む一方で、日本の創業者は、従業員全体の約4倍保有している(アメリカのSOプールを20%と仮定した場合)

なんで希薄化するの?

話を戻して、そもそもなんでアメリカの創業者持ち分はそんなに希薄化するの?というお話です。

「資金調達をするから希薄化するよね」というイメージがありますが、それだけではありません。創業者持ち分が希薄化する原因としては、以下の4種類のステークホルダーに何かしらの形でエクイティを発行することに起因しています。

共同創業者

アドバイザー

社員

投資家

ここから、それぞれに分けてお話します。

1. 共同創業者

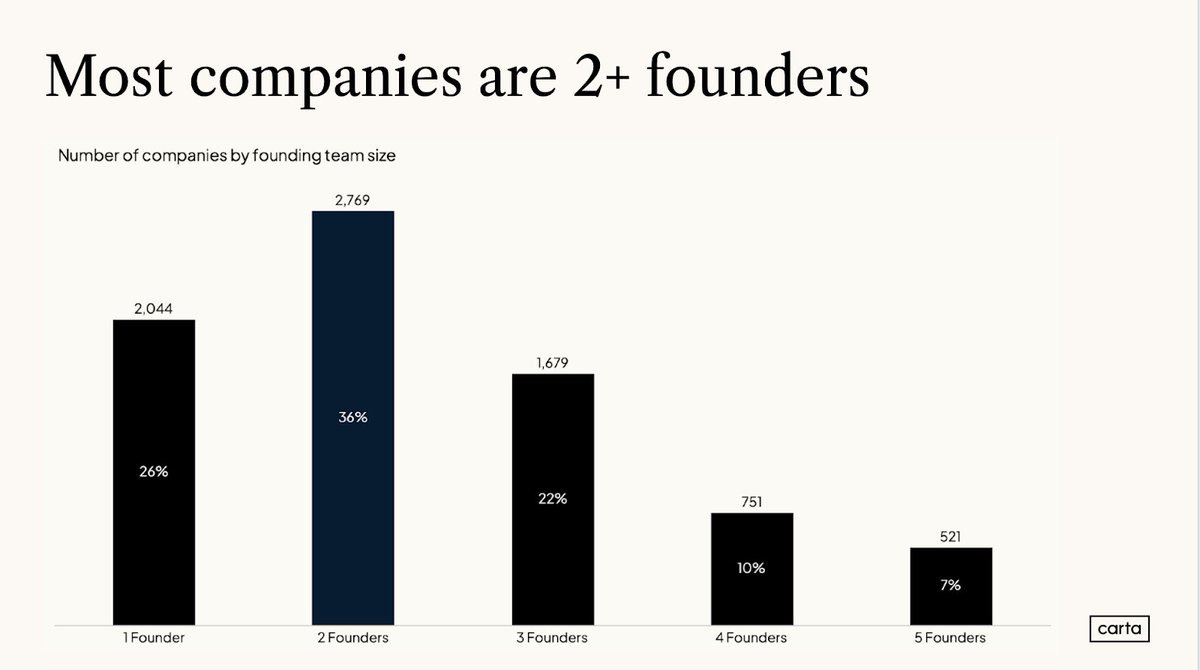

先ほど挙げた希薄化のデータは、「創業チームの持ち分がどう希薄化していくか」なので、創業者全員の持ち分が含まれていますが、厳密に言うと共同創業者が増えれば増えるほど、1人当たりの持ち分は少なくなります。

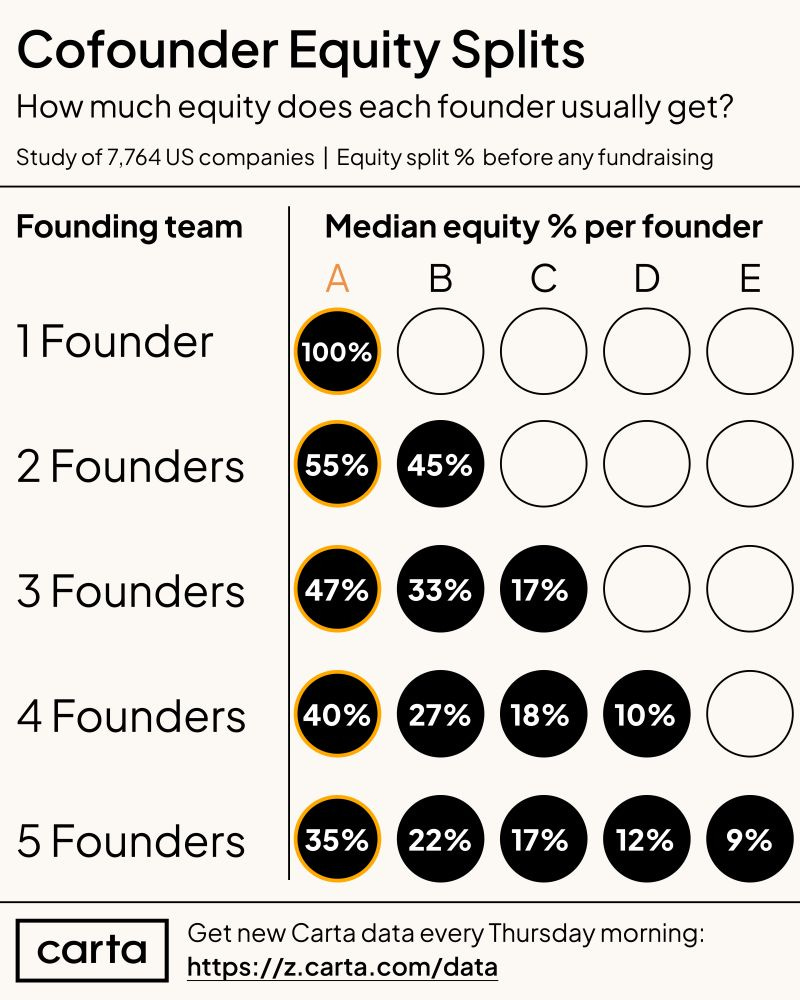

こちらは、アメリカの創業者は何人で起業するのかを示したグラフです。

Cartaを利用している8,000社近くのスタートアップのデータを参照すると、1人で創業されたスタートアップは全体の26%しかありませんでした。

ということは、1人で創業される会社よりも、複数人で創業会社の方が3倍近く多いということになります。具体的には、

2人で創業=全体の36%

3人で創業=全体の22%

4人で創業=全体の10%

5人で創業=全体の7%

の割合のようです。繰り返しになりますが、2人以上で創業される場合は、その分だけ創業者持ち分を分け合うので、1人辺りの持ち分は減少します。

更に、共同創業者間で平等に分ける会社もあれば、そうでない会社もあります。むしろ、3人以上で創業する場合については、創業者持ち分を均等に分け合うのは珍しいようです。

詳細は、こちらのグラフをご覧下さい。

こちらは、Carta上でキャップテーブルを管理しているスタートアップが、どんな配分で創業者持ち分を分け合うかを、創業者の人数別に見せた表です。

2人で創業したスタートアップ:多い方の創業者は55%、少ない方は45%を保有する

3人〜5人で創業したスタートアップ:一番多い創業者は、一番少ない創業者に比べて3〜4倍近い株式を保有する

当たり前ですが、自分1人で創業した場合は、100%を保有することになります。自分の持ち分が減ってでも、経験、スキル、想いなども分かち合えるパートナーと創業している人が多いと考えると素敵ですね。

2. アドバイザー

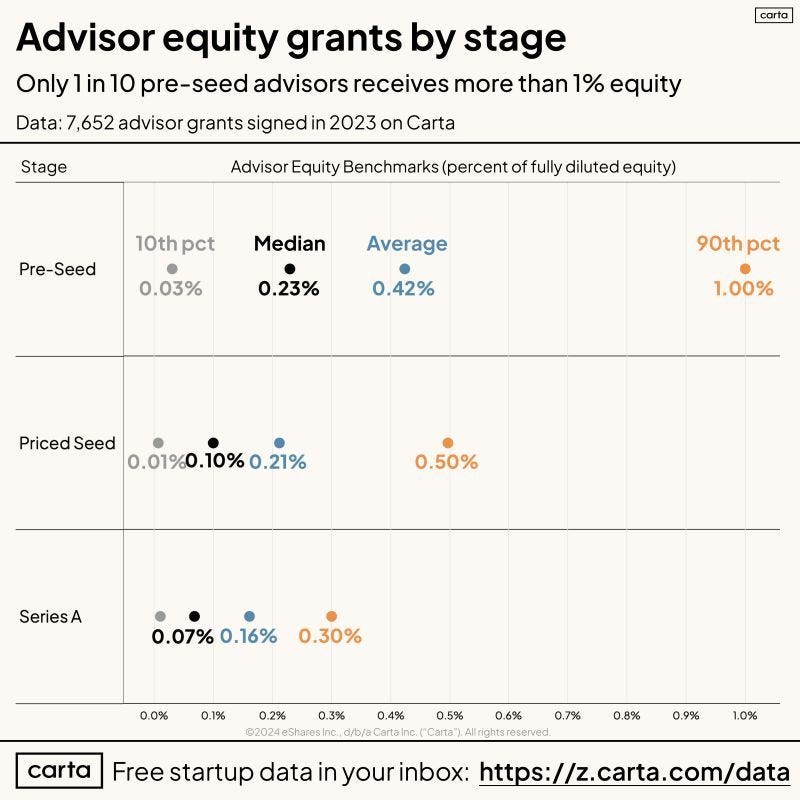

アドバイザーにも、SOや株式という形でエクイティを付与するケースもあります。

こちらは、Carta上でキャップテーブルを管理するスタートアップが、アドバイザーに付与したエクイティの中央値などを図示したものです。

レイターステージになると、アドバイザーにSOや株式を渡すケースはそこまで多くはないかもしれませんが、アーリーステージではアドバイザーの関与が営業やBizDevで大きな突破力になる場合もある為か、多めのSOを渡す会社が多いようです。

シリーズが早ければ早いほど渡す量は多くなる。Pre-seedだと1%近く渡す会社も

シリーズAになると、多くとも0.3%程度の割合しか付与しない

3. 社員

社員にも、SOや株式という形でエクイティを付与するケースが多くなりますが、その場合も希薄化に繋がります。中でも、1人当たりの付与量が大きくなるのは初期社員です。

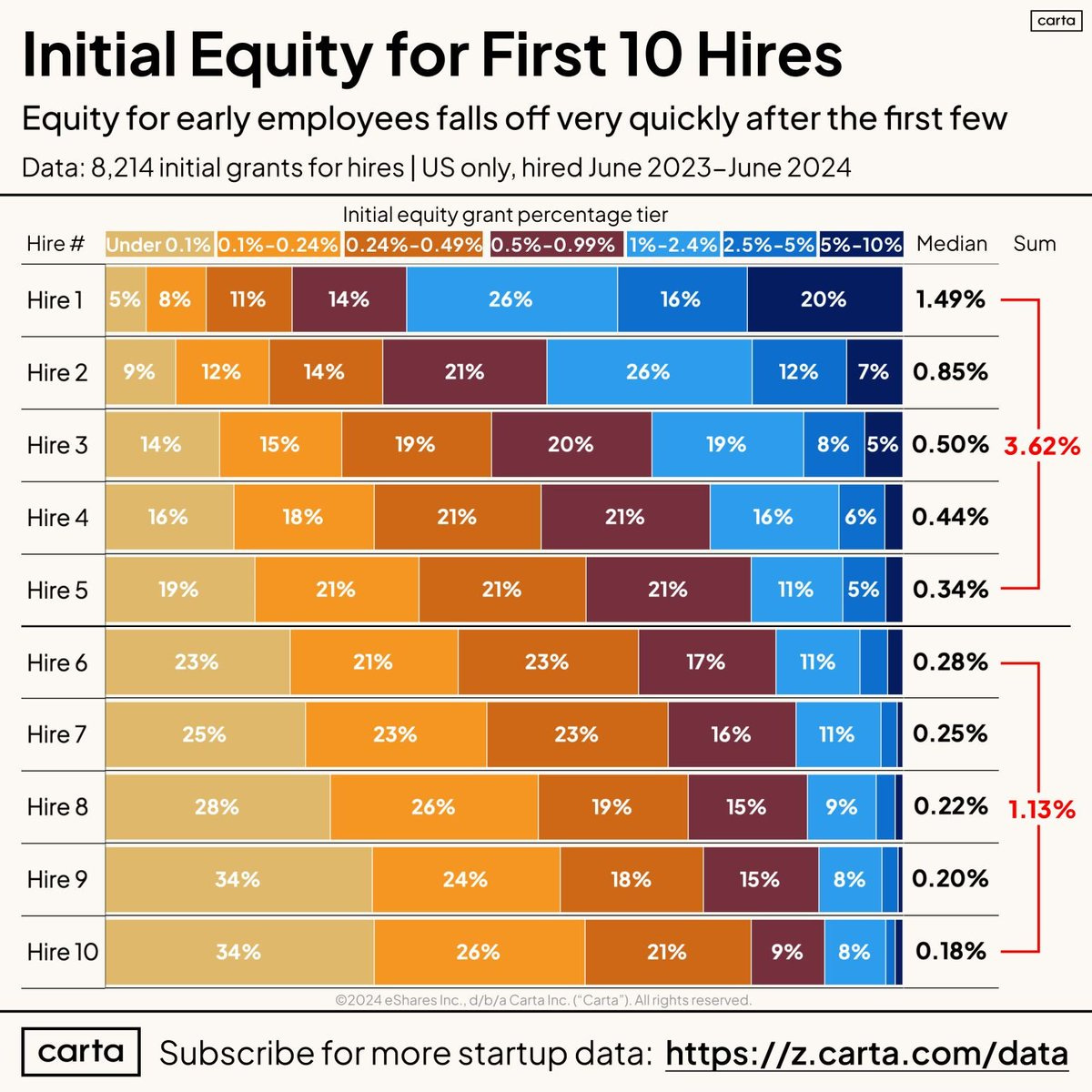

こちらは、1人目〜10人目に採用した人に付与したエクイティを比較・可視化したものです。

中央値を見てまず驚いたのは、1人目の採用(創業者ではない)に、1.5%もエクイティを渡していることでした。

詳細を見ると、

1〜10人目に採用された初期社員の中でも、より早くに入社した人の方が大幅に多い量のSO/株式を保有する傾向にある

5人目の採用が終わるまでに、約3.62%のSO/株式を付与している

1人目に採用された人は、10人目に採用した人よりも8倍以上のSO/株式を貰っている

日本では、ここまで顕著に初期社員で差をつけているケースは聞いたことがなかったので、個人的には驚きました・・。

「初期社員の中でも、よりリスクを取った人にはその分報いよう」「初期の間はそこまでキャッシュリッチではないので、給与ではなくSOや株式でアトラクトしよう」など、採用市場での競争の激しさや、近年の厳しい調達状況も反映しているのではないかと思いました。

もちろん、1人当たりに付与する量だと初期社員が一番多くはなりますが、初期フェーズ以降にジョインした社員に対しても、さまざまな形でエクイティを付与することになります。上の表を見ても分かる通り、1人目〜10人目に採用された初期社員のエクイティの中央値を合計すると、5%にも及びません。

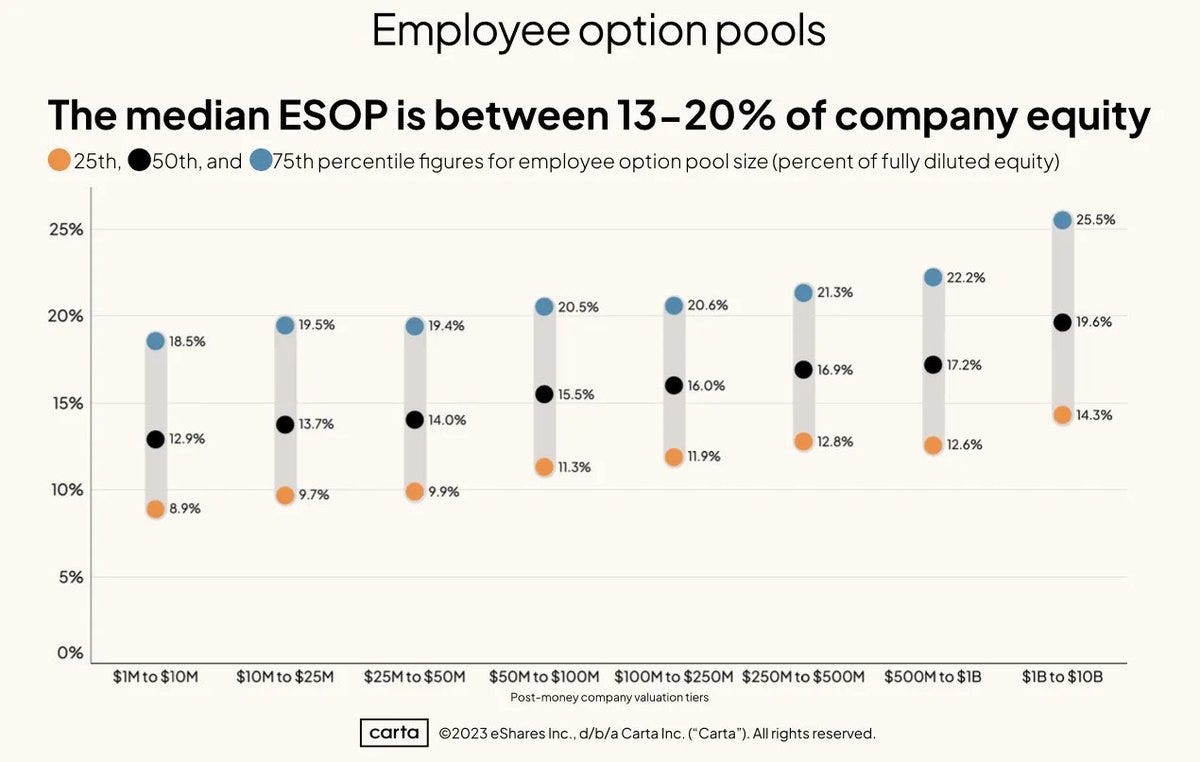

こちらは、それぞれのステージにおいて、どの程度のSOプールを確保していたか分析したデータになります。

中央値で見ると、会社の評価額が$1M〜10Mまでの間に約13%も付与している

同じく中央値だと、企業価値が$1B(1,500億円)以上まで順調に成長すると、累計で約20%程度のSOを付与する

$1B(1,500億円)以上まで成長した会社のうち、上位25%の会社は、25%以上もSOをプールを確保している

4. 投資家

最後になりましたが、当然資金調達を行う際にも、会社の株式を新規に発行する(もしくは株式を取得する権利を渡す)ので、創業者持ち分の希薄化は発生します。

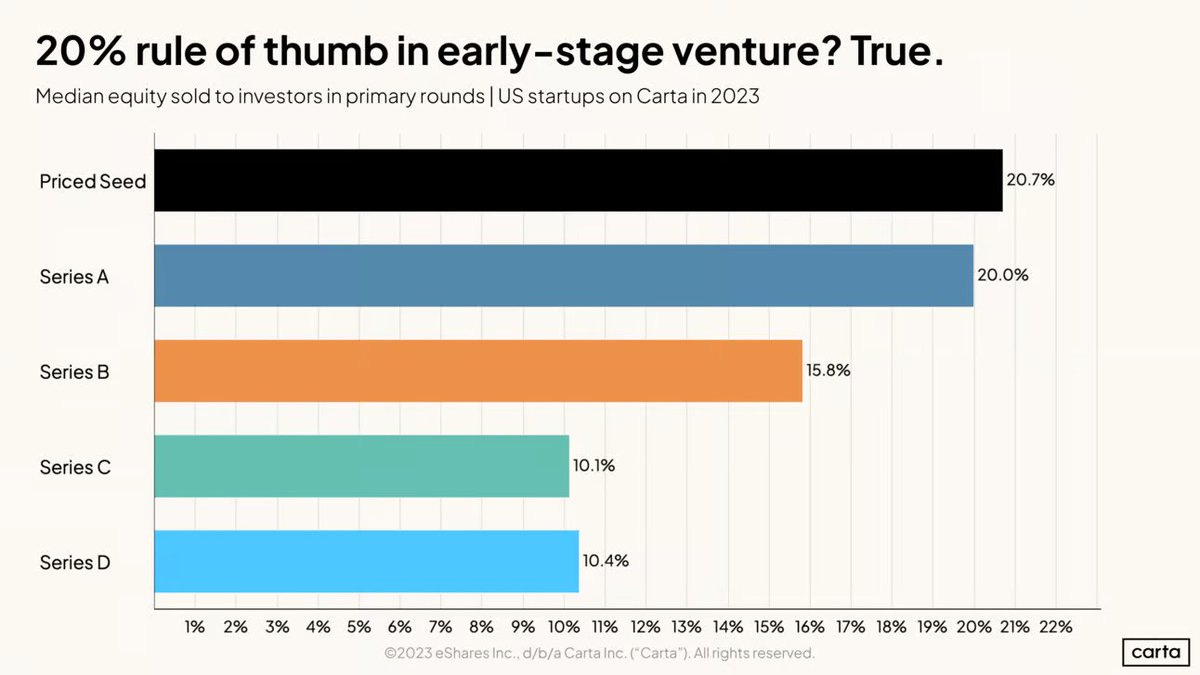

こちらは、資金調達の各ラウンドごとに、どの程度のエクイティを投資家に渡したかを示したデータになります。

トラクションを証明しづらいアーリーステージの方が、多めのエクイティを投資家に渡して調達している

アーリーステージ(シード、シリーズA)で調達時に発行する株式はPostで20%程度で、シリーズC以降は10%程度

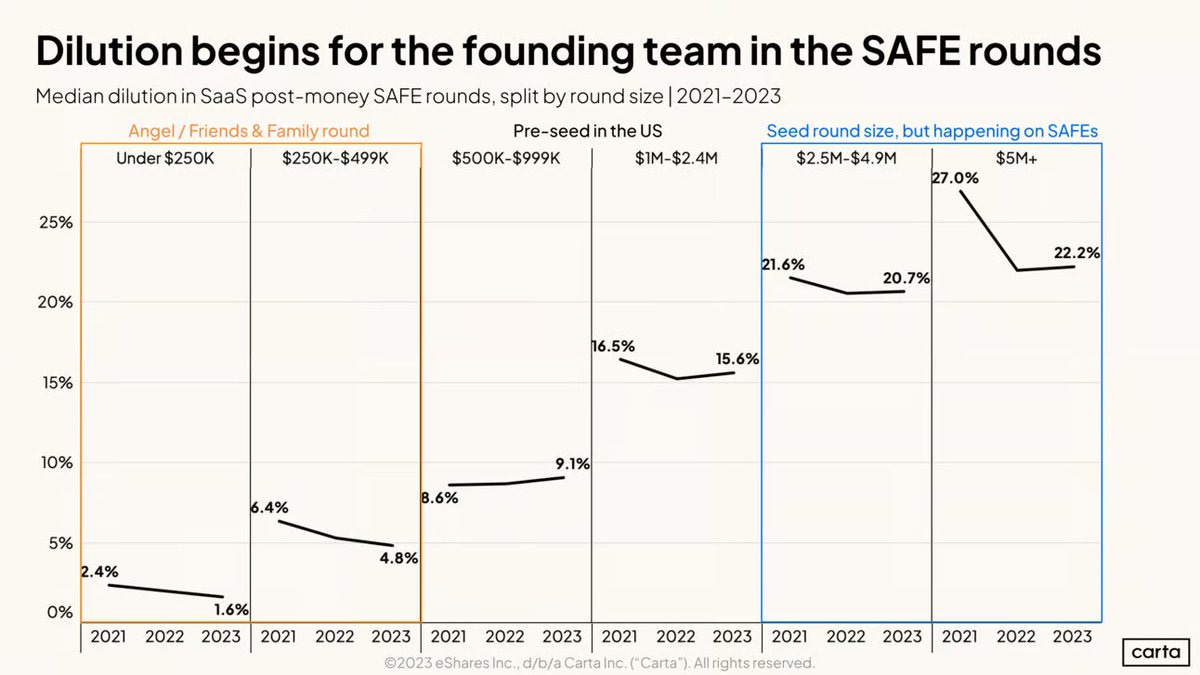

こちらは、アーリーステージを切り出して、エンジェル、プレシード、シードラウンドを比較したデータです。

コンバーティブルラウンド >> プレシードラウンド >> エンジェルラウンドの順で、希薄化の割合が大きくなる傾向にある

上の表とも合わせて見ると、シリーズを通して一番希薄化の割合が大きかったのは、シードラウンドである(若干ではあるものの、コンバーティブルよりも優先株や普通株のPricedラウンドの方が希薄化は少なくなる)

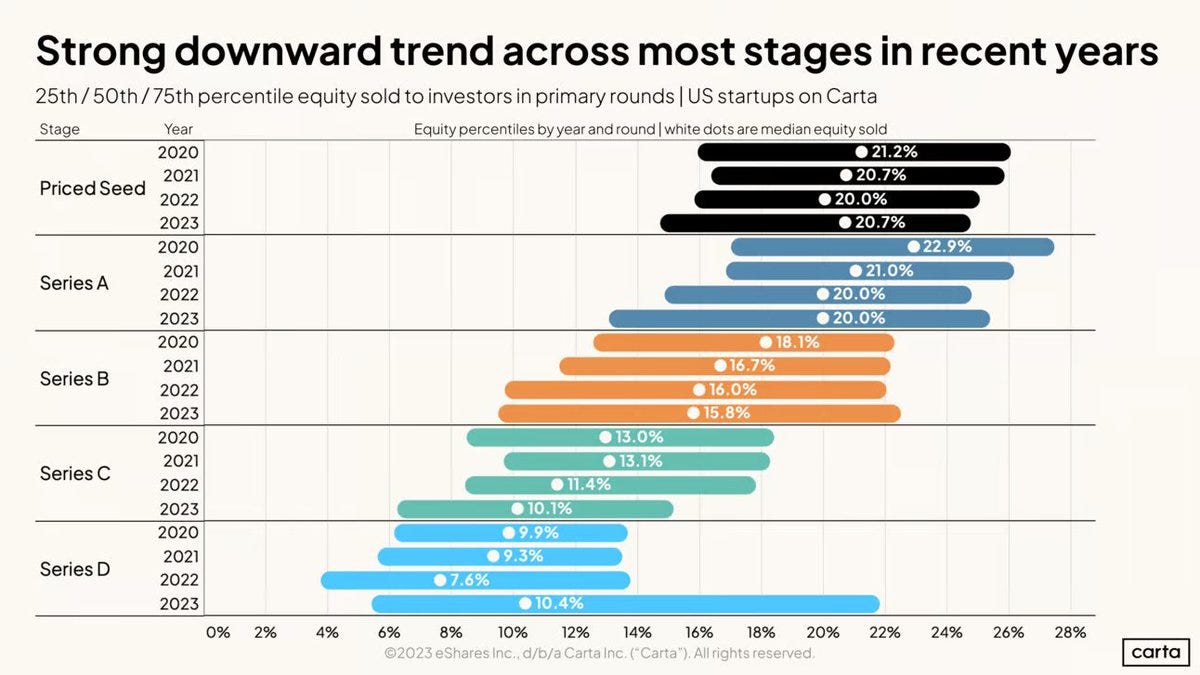

更に、これらの各ラウンドごとの希薄化の割合が、2020年〜2023年にどのように変化していくかをプロットした表です。

どの年でも、アーリーステージのラウンドの方が希薄化は大きい

調達時の希薄化減少傾向にある(数年前と比べると、各ラウンドの資金調達時に投資家に渡すエクイティが少なくなりつつある)

IPOマーケットがクローズしている状況を受けて、VCマネーがアーリーステージのスタートアップに流れており、アーリーステージのラウンドではスタートアップ側が有利な交渉が多かったのかなと想像しております。

あとがき

社員やアドバイザーに対してのSOの付与する割合や、日本のエコシステムの発展を考える上で、勉強になるデータもあった。特に、初期社員への付与が非常に多い印象を受けた

複数人で創業する場合の株式の配分については、アクセラレーターやコンテンツ経由で明文化されてベストプラクティス化されている印象なので、創業者間で、大きく傾斜をつけてエクイティを保有している背景が気になった

ZoominfoやAtlassianなど一部例外はありつつ、そもそもアメリカと日本ではムーンショットの定義が違う為、ある程度の成功を狙ったスタートアップについては相応の調達金額=希薄化を許容する必要がありそう

以上になります。今後も、こんな情報やまとめ記事を中心に情報を発信していきたいと思います。ぜひフォロー頂けると嬉しいです。